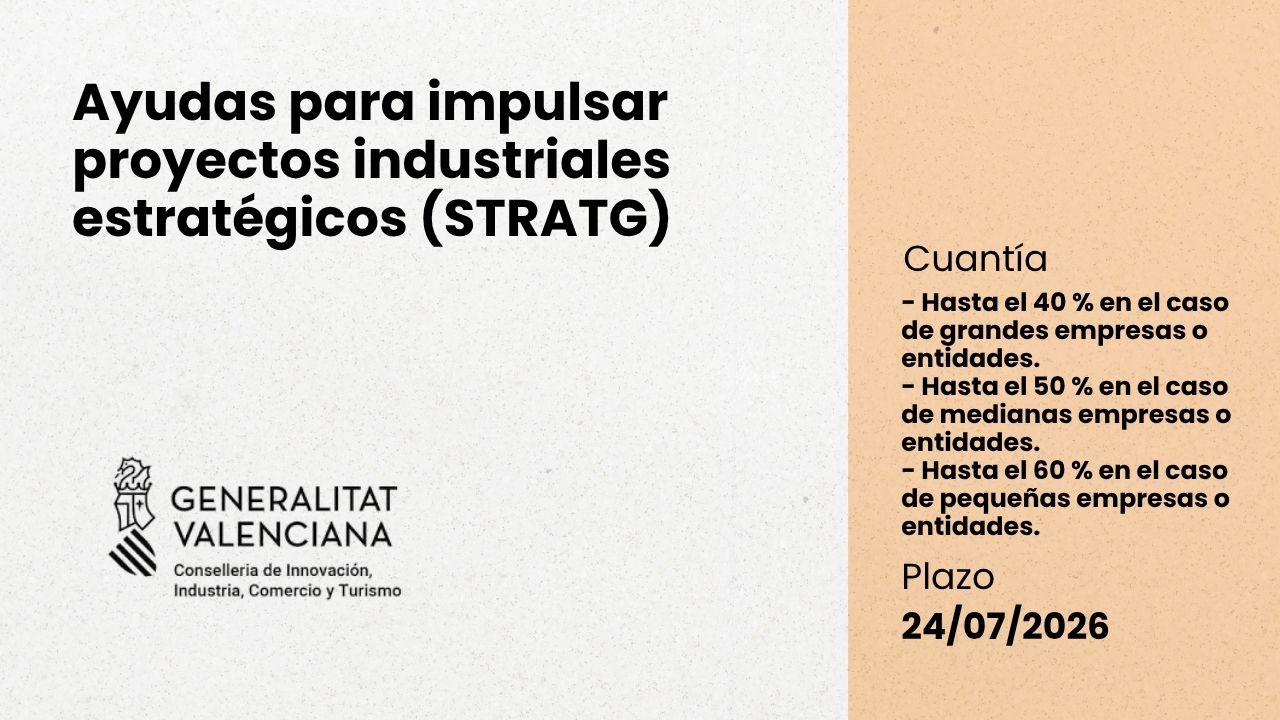

Ayudas para impulsar proyectos industriales que sean estratégicos para la reindustrialización de la Comunitat Valenciana 2026

Ayer

Quedan EXCLUIDAS como posibles beneficiarias:

- Las personas físicas y las comunidades de bienes.

- Las solicitantes que no consten registradas como empresas en la seguridad social.

- Las empresas o entidades dedicadas a la producción primaria de productos de la pesca y la acuicultura.

- Las empresas o entidades dedicadas a la transformación y comercialización de productos de la pesca y de la acuicultura, cuando el importe de la ayuda se determine en función del precio o de la cantidad de productos adquiridos o comercializados.

- Las empresas o entidades del sector de la producción agrícola primaria.

- En el caso de amparar todo o una parte del proyecto estratégico en el RGEC, en los supuestos regulados en el apartado 10 del resuelvo tercero de la resolución de convocatoria.

- En el caso de que los gastos subvencionables a la inversión se amparen en el artículo 14 del RGEC, no podrán subvencionarse los dispuestos en el apartado 11 del resuelvo tercero de la resolución de convocatoria.

- Las solicitantes en las que concurra alguna de las circunstancias previstas en los apartados 2 , 3 y 3 bis del artículo 13 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, en especial las que se encuentran en situación concursal y no acrediten en la nota registral que tienen un convenio aprobado judicialmente.

PRESUPUESTO MÍNIMO SUBVENCIONABLE:

- El presupuesto subvencionable del proyecto en su totalidad, en el periodo 2026 a 2028, deberá ser igual o superior a 2.000.000 de euros, IVA incluido, en su caso, sumando todos los costes subvencionables.

- Las SOLICITUDES cuyos costes admitidos como subvencionables no alcancen dicho presupuesto mínimo serán DESESTIMADAS.

GASTOS SUBVENCIONABLES: (ver resuelvo séptimo de la Resolución de convocatoria)

2.1. Las empresas o entidades solicitantes deberán identificar en la memoria descriptiva y en la tabla de costes, de forma clara y motivada, los distintos costes de cada actuación, justificando adecuadamente el cumplimiento del marco normativo de competencia concreto, minimis y cada artículo concreto del RGEC, al que proponen acoger cada uno de ellos. Corresponde en todo caso al órgano gestor verificar su correcto encuadramiento conforme a dichos marcos normativos, inadmitiéndose directamente aquellos costes que no estén suficientemente identificados o motivado su encuadramiento en alguno de los marcos normativos de competencia disponibles en esta convocatoria. Dentro de un mismo proyecto o actuación podrán coexistir distintos tipos de costes susceptibles de acogerse a diferentes marcos normativos, siempre que se respeten las condiciones y límites establecidos en los mismos.

2.2. Tendrán la consideración de gastos subvencionables, en función del marco normativo elegido: ver los apartados 2 y 3 del resuelvo séptimo de la resolución de convocatoria.

2.3. Ver las REGLAS APLICABLES A LOS CONCEPTOS DE GASTO SUBVENCIONABLE descritas en el apartado 4 del resuelvo séptimo de la Resolución de convocatoria.

2.4. En ningún caso se considerarán gastos subvencionables los impuestos indirectos cuando sean susceptibles de recuperación o compensación, según establece el artículo 31.8 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones.

03/07/2026 11:59 | CarmenDiaz

URL oficial/canónica: https://ceeivalencia.emprenemjunts.es/?op=13&n=23211